「給与所得控除」と「税率」と「控除額」について

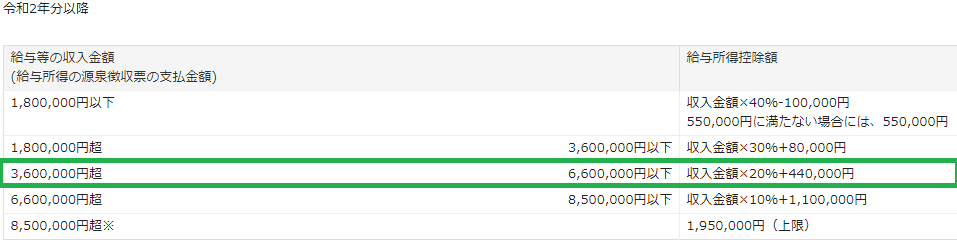

●給与所得控除

「給与支払総額」によって決まる 。多くの人は「360万円~660万円」に当てはまると思われる

https://www.nta.go.jp/m/taxanswer/1410.htm

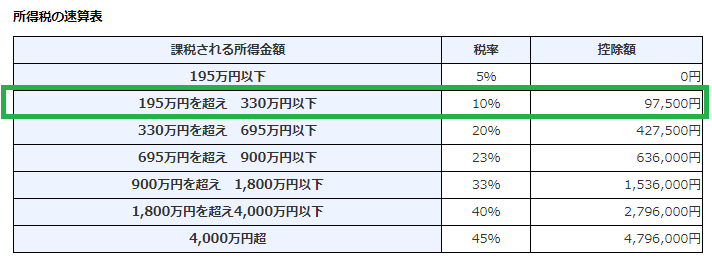

●税率と控除額

「課税される所得金額」によって決まる 。

「課税される所得金額」とは「給与支払総額」から「給与所得控除」と「所得控除」を

引いた金額。

多くの人は「195万円~330万円」に当てはまると思われる

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

所得税における所得控除(計14種類)について

・基礎控除 48万円

・社会保険料控除 支払った社会保険料の全額(例:90万円)

・etc12種類

所得税と住民税の計算方法

①給与支払総額 – 給与所得控除 – 所得控除 = 所得金額

②所得金額 × 税率 – 控除額 = 所得税(住民税も同様)

所得税の計算例

※ここでは例として「給与支払総額が500万円」、「所得控除が130万円の場合」を記載

給与支払総額が「360万円~660万円」に該当することもあり、

「給与所得控除は144万円」

つまり

①500万円 – 144万円 – 130万円 = 226万円(所得金額)

課税される所得金額が「195万円~330万」に該当するため、

「税率は10%」で

「控除額は9万7500円」

つまり

②226万円 × 10% – 9万7500円 = 12万8500円(所得税)

住民税額の計算例

XXXX

社会保険料について

以下の合計額によって納める社会保険料が決まる。

4月~6月の

・固定的な賃金(基本給、各種手当、通勤費)

・残業代

・休日出勤手当

➡通勤費が高いと納める社会保険料も高くなる

傷病手当金について

・健康保険から出る

・サラリーマンのみ支給。自営業者は支給無し

・非課税所得。所得税と住民税は掛からない

・恐らく健康保険と厚生年金は支払う必要あり

・支給期間は最長1年6ヶ月(18ヶ月)

出産育児一時金

・健康保険から出る

・1人あたり42万円を支給(出産費用の東京の平均は約58万円)

出産手当金

・健康保険から出る

・条件は「会社を休む」、「給与の支払いを受けていない」

・出産を機に退職して育児に専念する場合でも支給される場合あり

産休中について

・社会保険料(健康保険、厚生年金)が免除になる

・厚生年金は「支払ったもの」として扱ってもらえる

・健康保険に加入している必要あり(=サラリーマンのみの免除してもらえる)

妊娠検診助成制度

・妊娠期間の検査費用のうち14回分を助成

・金額は自治体によって違う。4万円のところもあれば12万円のところもある

特定不妊治療費助成金制度

・条件は「42歳まで」、「夫婦合算の所得が730万円まで」

・助成金額は1回15万円

・通算回数は「6回」

・年間助成回数は「制限無し」

・通算助成期間は「制限無し」

療養補償給付

・労災保険から出る

・労災と認定されると出る。認定するのは労働基準監督署

・仕事等による病気やケガをしたら支給

休業補償給付

・労災保険から出る

・労災と認定されると出る。認定するのは労働基準監督署

・傷病手当金より色々手厚い

・医療費の3割負担が不要になる

・支給期間は制限無し(1年6ヶ月以降は「傷病補償年金」に移行)

・うつ病でも認定してもらえるかも???

介護休業給付金

・雇用保険から出る

・介護で一定期間休むと支給

再就職手当

・雇用保険から出る

・後述する「就業促進定着手当」と合わせると非常にお得

・ギリギリまで「失業手当(基本手当)」をもらうよりもお得

・条件

・ハローワークでの待期期間7日後に就職

・再就職先で1年以上働くことが確実

・失業手当(基本手当)の支給残日数が2/3以上、または1/3以上残っている

就業促進定着手当

・雇用保険から出る

・条件

・再就職手当を受けた

・再就職先に6ヶ月以上雇用された

・再就職先の6ヶ月の給料が、前職より低い

厚生年金

・繰り上げ受給はやってはいけない

・繰り下げ受給はやってもよいかも

介護関係の制度

・高額医療 高額介護合算療養制度

・高額介護サービス費支給制度

・家族介護慰労金